Riqualificare la Lombardia è un bel business. Uno studio di Scenari Immobiliari in collaborazione con Urban Up|Gruppo Unipol ha fatto il punto: nella regione il consumo di territorio per costruire si riduce sempre di più, mentre il cuore della trasformazione sta nella rigenerazione del costruito. Nel 2022 la superficie del territorio della Lombardia interessata da ambiti di riqualificazione urbanistico-territoriale è pari a poco più di 310 chilometri quadrati, in calo del 44% rispetto 557 chilometri quadrati del 2014, e corrisponde a poco meno dell’11% dell’intero suolo antropizzato lombardo. Di questa superficie, il 30% circa è coperto da ambiti di trasformazione territoriale (90,5 chilometri quadrati) e il restante 70% da ambiti di rigenerazione urbana (221 chilometri quadrati). Questa riduzione di tale superficie a cui si è assistito negli ultimi otto anni è in parte dovuta alla loro attuazione (135 chilometri quadrati e 55% del totale) e in parte al loro stralcio dalle previsioni urbanistiche degli strumenti di governo del territorio dei singoli comuni (110 chilometri quadrati e 45% del totale). Le province di Bergamo e Pavia vedono incrementato il livello di concentrazione della superficie di trasformazione, oggi giunta a quota 35%, mentre la Città metropolitana di Milano mantiene il primato degli ambiti di rigenerazione con il 32% delle superfici, in calo del quattro% rispetto al 2014.

“In un arco temporale di lungo periodo come quello tra il 2023 e il 2035 le principali trasformazioni di natura edilizia e urbana potrebbero avere un impatto sul mercato immobiliare lombardo fino a 224 miliardi di euro di valore aggiunto, concentrato per quasi il 50% nel comparto residenziale”, secondo Mario Breglia, presidente di Scenari Immobiliari. “Stiamo parlando di un mercato, quello immobiliare lombardo, il cui peso sul mercato nazionale è in costante crescita e il cui comparto residenziale forma il 22% di quello italiano, quello direzionale concentrato nel suo capoluogo, quello logistico che realizza nei capannoni localizzati lungo le principali arterie di collegamento i canoni più elevati, le cui superfici per il commercio tengono le posizioni, e con un settore alberghiero che ha ripreso la corsa interrotta nel 2020 e guarda da un lato all’attività ordinaria e dall’altro al 2026”.

Il mercato

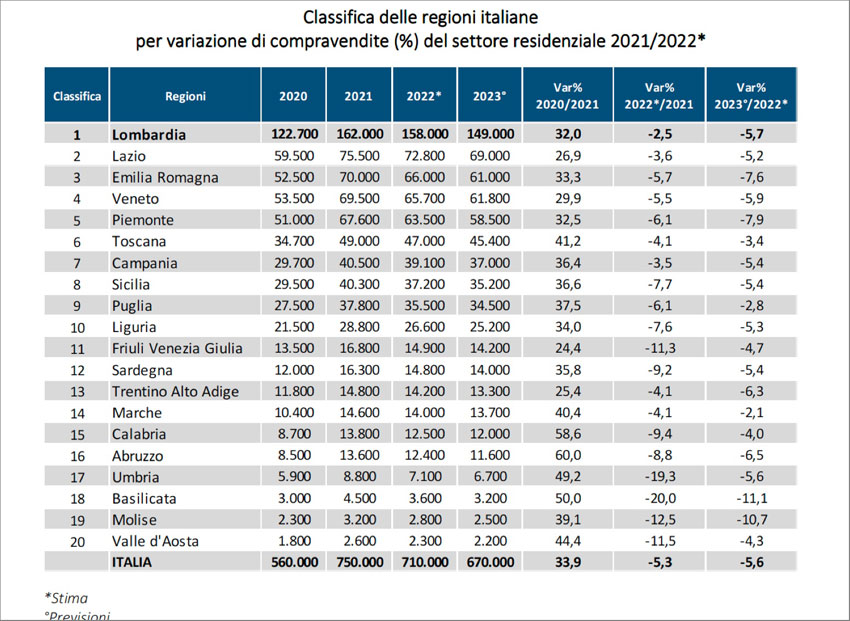

Nel Rapporto sulle nuove periferie lombarde è analizzato anche l’andamento del mercato immobiliare della Lombardia che si conferma essere stato, per il 2022, il più dinamico a livello nazionale con 158 mila compravendite di immobili residenziali stimate a fine anno, corrispondenti a oltre il 22% del totale nazionale (710 mila) e in lieve diminuzione del 2,5%, a fronte di una media italiana negativa del 5,3%. Nella regione si vendono oltre il doppio delle case del Lazio, seconda regione con 73 mila scambi, di Emilia Romagna (terza regione con 66 mila transazioni), Veneto e Piemonte (rispettivamente con stima a fine 2022 di 65,7 e 63,5 migliaia compravendite). Le previsioni per il 2023 indicano una diminuzione dei volumi sul residenziale lombardo di circa il 6%, a fronte di un decremento a livello nazionale pressoché simile.

Al tempo stesso, i prezzi continuano nel loro andamento ascendente, innescato a partire dal 2015 con tre anni d’anticipo rispetto al resto del Paese, fatta eccezione per il 2020. Nel 2021 i valori immobiliari medi del comparto residenziale registrati nel territorio lombardo hanno confermato la buona salute del settore realizzando un incremento di circa due punti percentuali in dodici mesi. Le stime per la fine del 2022 sono molto maggiori e portano la variazione positiva su base annua al 5,5%. Complessivamente per l’anno in corso le aspettative sono di ulteriore conferma dell’andamento degli indicatori per i capoluoghi e di lieve rallentamento per i territori provinciali, come rimbalzo rispetto alla spinta ottenuta negli 2021.

Milano rappresenta il principale mercato residenziale della regione, oltre a essere il secondo a livello nazionale dopo Roma. Le compravendite registrate nel 2021 coprivano il 17% del totale del territorio lombardo e il 62% dei capoluoghi, nel 2022 sono salite rispettivamente al 19% e 63%, mentre il fatturato della città rappresenta circa l’80% del giro d’affari realizzato nei capoluoghi. Nel 2022, tutti i principali indicatori di mercato riferiti al peso della città sono cresciuti, con scambi previsti in aumento di quasi tredici punti percentuali per la fine del 2022.

Sul fronte delle altre province lombarde, Brescia con una previsione di circa 3.700 transazioni si conferma al secondo posto per dinamicità, seguita da Bergamo e Monza (2.700 e 1.950 scambi). Como e Varese pesano, in termini di fatturato, il due% sul totale dei capoluoghi regionali, con un andamento stabilmente in crescita. Cremona, Lecco, Lodi, Mantova e Pavia registrano un fatturato pari all’uno% del totale e un andamento in crescita delle transazioni. Sondrio è l’ultimo dei capoluoghi di provincia lombardi sia in termini di fatturato, su cui pesa per meno dell’uno%, sia per numero di compravendite (rappresentano circa l’uno%). Il peso dei due indicatori per la città è previsto in lieve crescita anche per il prossimo anno.

I quartieri

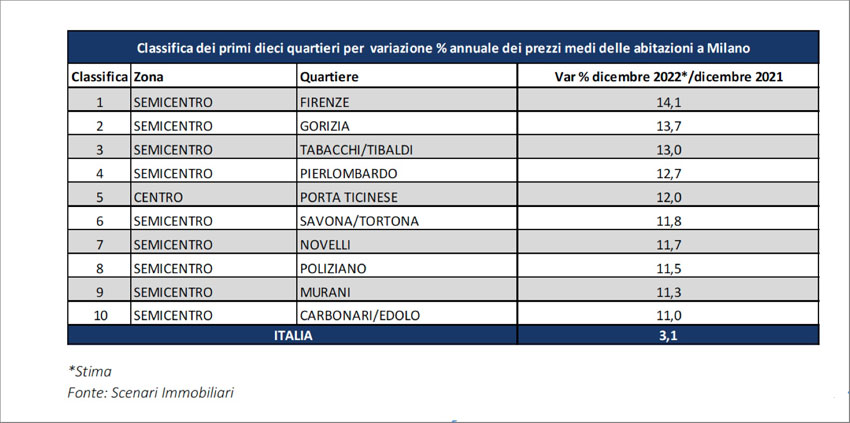

Milano presenta delle dinamiche specifiche in quanto primo mercato immobiliare per fatturato nel comparto terziario a livello nazionale e secondo, dopo Roma, nel comparto residenziale: non è pertanto confrontabile per dimensione ai movimenti in corso nelle altre realtà urbane della regione Lombardia. Rispetto al 2021, l’elemento di maggiore mutamento e anche il risultato più forte, sul recente passato, è l’area di riferimento per le maggiori variazioni degli indicatori sull’anno.

Negli scorsi 12 mesi le prime cinque posizioni, rappresentate da sette ambiti, erano occupate da quartieri periferici con incremento superiore ai sei punti percentuali. Nel 2022, trainati da un eccezionale 2021, le aree semicentrali, da sempre rappresentative della domanda milanese e dell’andamento del comparto, sono tornate a essere le locazioni preferite e la pressione delle famiglie ha spinto al rialzo i prezzi.

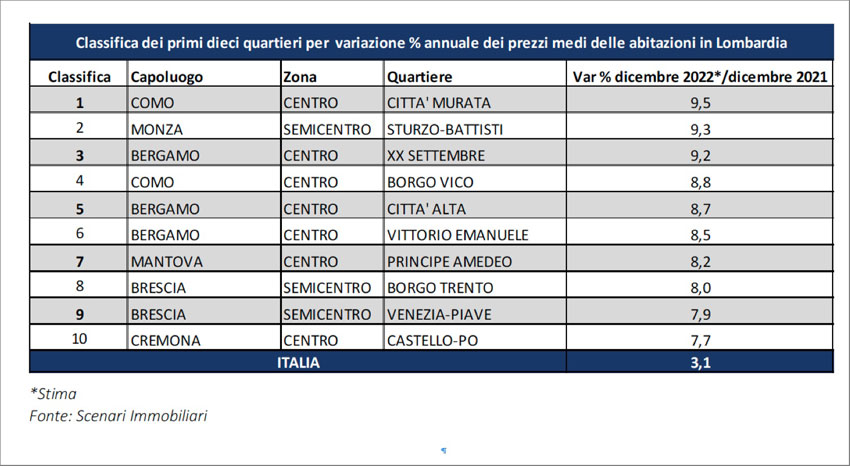

Osservando l’andamento dei valori dei quartieri più dinamici dei capoluoghi lombardi non è altrettanto marcata, come avvenuto nel capoluogo regionale, la completa sostituzione in termini di dinamiche di crescita delle quotazioni delle aree periferiche con quelle più interne. Il paragone con le stesse classifiche del 2021 evidenzia la velocità dei cambiamenti dell’ultimo triennio: lo scorso anno in vetta erano collocati tre quartieri semicentrali e tre periferici erano nella parte alta della classifica, con risultati rappresentativi dei cambiamenti di interesse nel settore residenziale a ogni livello: Borgo San Giovanni, Zima-Cremona, Ronchi, San Polo, San Bartolomeo e Sant’Eufemia, tutti a Brescia, tutti localizzati in aree esterne al centro ma rappresentativi di un tessuto edilizio, urbano, sociale e di valori assoluti delle case molto diversi fra loro. Oggi le zone centrali sono tornate a rappresentare gli ambiti di protezione dell’investimento, anche personale, e in una situazione di incertezza per il futuro, la domanda lombarda preme e provoca l’aumento delle quotazioni soprattutto nei quartieri del centro.

“Poco meno del 50% degli investimenti immobiliari nazionali negli ultimi dieci anni sono arrivati in Lombardia, con oltre 37 miliardi di euro nel periodo 2010-2021 e 44 miliardi considerando il 2022, per la forza trainante di milano e di un tessuto provinciale più ampio che continua a offrire le maggiori opportunità per progetti, investimenti e carriere, anche grazie al supporto di un’efficace gestione della cosa pubblica e a un’estesa rete di infrastrutture e servizi”, ha dichiarato Francesca Zirnstein, direttore generale di Scenari Immobiliari. “Dopo gli ultimi due anni di euforia e timori, emerge con maggiore importanza la necessità di operare nella definizione di processi in grado di guidare le future iniziative di trasformazione del territorio in ottica di rigenerazione, non solo di riqualificazione, perché servizi, vivibilità, cultura, lavoro e attrattività degli spazi urbani, dalle aree centrali a quelle periferiche, sono fondamentali e necessari per il mantenimento dei risultati raggiunti. Il nostro Rapporto individua un modello Lombardia focalizzato su rigenerazione edilizia, sociale e urbana, frutto delle possibilità esistenti, del confronto europeo, dell’analisi degli interventi degli ultimi dieci anni, delle previsioni e delle capacità di realizzazione nel medio e lungo periodo negli ambiti territoriali maggiormente dinamici”.

La rigenerazione

L’analisi ha fatto emergere tratti comuni capaci di descrivere la riuscita degli interventi, l’indifferenza localizzativa rispetto ad ambiti periferici in grado di essere più dinamici rispetto a quelli centrali se trattati con pari attenzione e con i giusti mix, l’esistenza di una traccia di regole locali. È stato quindi messo a punto uno strumento sulla base di quanto analizzato, che è un modello di lettura e messa a sistema di tutti quegli indicatori che incidono sulla riuscita dell’operazione. L’obiettivo della matrice non è stato quindi quello di individuare variabili strettamente ed esclusivamente legate al progetto fine a sé stesso, bensì quello di trovare relazioni con il contesto in cui lo stesso si insedia, attraverso analisi socio-economiche, infrastrutturali, di mercato immobiliare e, solo in conclusione, valutarne aspetti di tipo progettuale, con il fine ultimo di verificarne e quantificarne l’effettiva qualità rigenerativa.