La rigenerazione urbana, unita allo sviluppo delle infrastrutture e della reputazione, rappresenta uno dei cardini della futura crescita del mercato immobiliare in Italia.

Questi i numeri

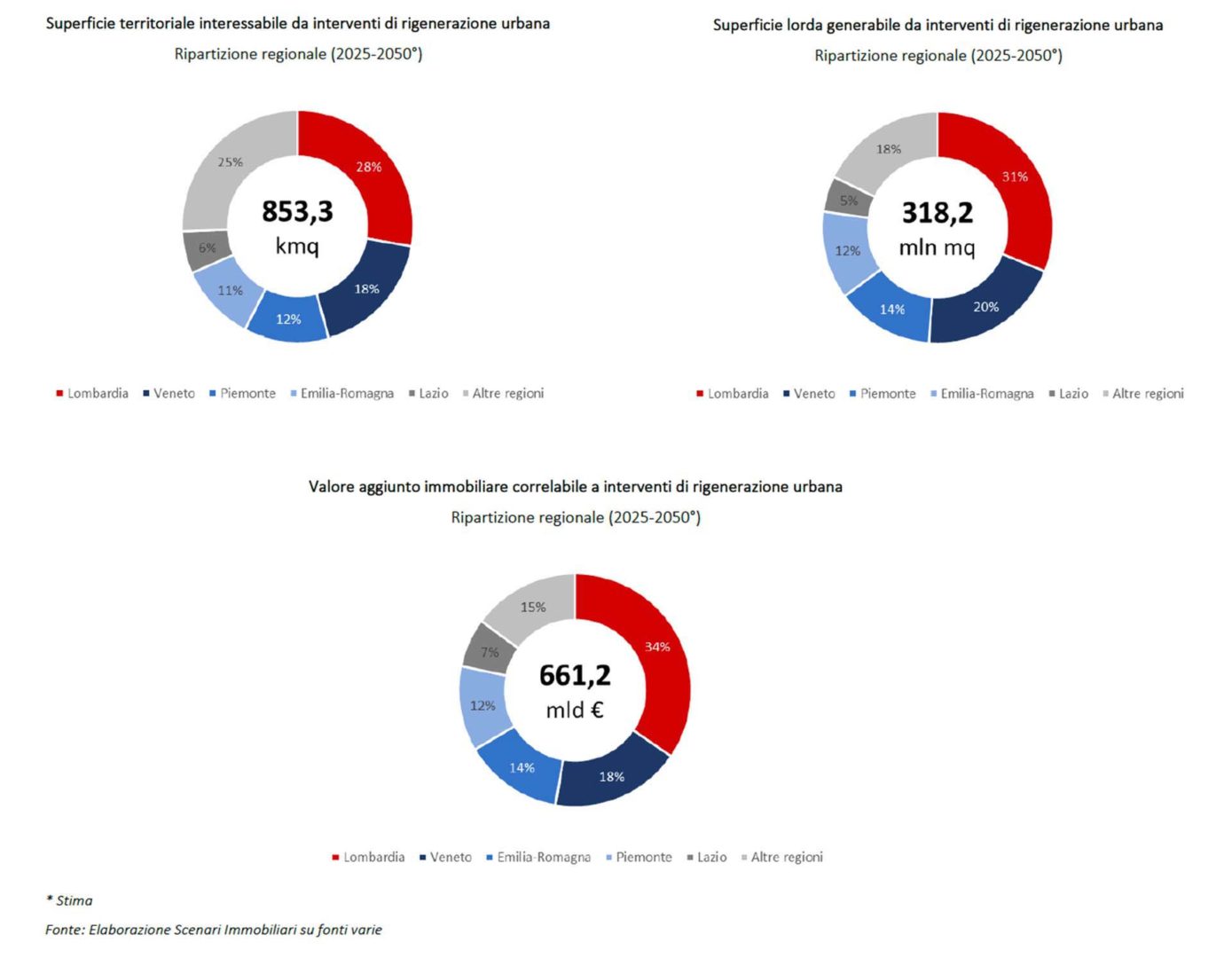

Entro il 2050 saranno disponibili quasi 855 kmq di suolo rigenerabile, pari a circa il 4,1 per cento della superficie urbanizzata nazionale, per 320 milioni di mq di superfici immobiliari potenzialmente realizzabili.

Un processo che genererà un fatturato industriale immobiliare, originato dalla riattivazione di aree, strutture, edifici, spazi pubblici, non utilizzati o sottoutilizzati, di 660 miliardi di euro in 26 anni e ricadute economiche e sociali quantificabili in 1.240 miliardi di euro, nonché benefici per lo Stato grazie a un gettito aggiuntivo annuo tra i 17,5 e i 26 miliardi di euro.

Saranno in totale 100 mila i nuovi addetti per la filiera immobiliare coinvolti in processi di rigenerazione urbana nel periodo considerato.

Il convegno di Roma

Sono questi alcuni dei dati emersi oggi a Roma nel corso del convegno Future cities – Rigenerazione in viaggio. Ruolo e dimensioni dello sviluppo delle grandi reti infrastrutturali a supporto della rigenerazione urbana, durante il quale è stato presentato il Secondo Rapporto nazionale sulla rigenerazione urbana – Reputazione e infrastrutture: volano per la crescita delle comunità,a cura di Scenari Immobiliariin collaborazione con Urban Up | Unipol.

Scenari Immobiliari | Tavolo relatori

Il convegno si è aperto con i saluti di Giuseppe Lobalsamo direttore immobiliare del Gruppo Unipol e l’introduzione di Mario Breglia, Presidente di Scenari Immobiliari.

I punti di riferimento

Infrastrutture, reputazione e processi di rigenerazione urbana rappresentano i tre capisaldi fondamentali a partire dai quali far evolvere in maniera equilibrata i diversi territori, con i loro tessuti sociali, economici e immobiliari, attraverso l’agevolazione, la promozione e la riqualificazione del patrimonio edilizio esistente, il riuso e la rifunzionalizzazione delle aree sottoutilizzate, dismesse e degradate e la possibilità da parte degli enti amministrativi ad ogni livello di muoversi nella direzione di previsioni urbanistiche tra loro coerenti.

I processi di rigenerazione territoriale, urbana e sociale proseguono nel loro percorso decennale di trasformazione dei tessuti edilizi, sociali ed economici italiani, andando a interessare nel corso del 2024 quasi 33 chilometri quadrati di territorio costruito per una superficie lorda poco superiore a dodici milioni di metri quadrati e un valore aggiunto immobiliare superiore ai quindici miliardi di euro.

Scenari Immobiliari | Intervento di Maurizio Veloccia, assessore urbanistica Comune Roma

Protagoniste le grandi città

I maggiori interventi di rigenerazione urbana si vanno a localizzare all’interno di alcune delle maggiori polarità urbane e direttrici infrastrutturali della Penisola quali l’ambito padano centro – orientale ed emiliano – romagnolo, con maggiore concentrazione nei poli di Milano, Venezia, Reggio Emilia e Rimini, e il triangolo apulo – campano – lucano con i capisaldi di Napoli, Foggia, Lecce e Taranto. Torino, Trento, Trieste, Genova, Firenze, Roma e Cagliari sono tra le realtà urbane in cui i processi di rigenerazione urbana risultano positivamente influenzati dal possibile miglioramento reputazionale guidato dallo sviluppo delle reti infrastrutturali, seguiti dai territori confinanti quali Moncalieri, Bogliasco, Cimone, Sgonico, Sesto Fiorentino, Formello e Elmas.

Previsioni a 25 anni

Il Rapporto di Scenari Immobiliari e Urban Up | Unipol permette di stimare le potenziali dinamiche di rigenerazione urbana che andranno a interessare il territorio italiano nel corso dei prossimi 25 anni.

Un processo che sarà sempre più condizionato non solo da futuri cicli di mercato immobiliare, da condizioni macro – economiche e geo – politiche, da possibili crisi globali o locali, ma anche e, in alcuni casi soprattutto, dall’attuazione di strategie di sviluppo infrastrutturale nazionali, regionali, provinciali/metropolitane e comunali in grado di facilitare e accelerare la rigenerazione urbana in ambiti territoriali più o meno estesi.

Inoltre, perché essa possa divenire un moltiplicatore di qualità al di fuori dei maggiori centri urbani della Penisola è necessario che si sviluppi a partire da una strategia di sviluppo infrastrutturale nazionale attenta e strutturata in grado di risolvere criticità e problematiche, non solo di natura congiunturale.

Scenari Immobiliari | Pubblico in sala

Continua evoluzione

Gli interventi di trasformazione, ormai sempre più riconducibili a processi di rigenerazione urbana, che periodicamente, ciclicamente o continuativamente riguarderanno i Comuni italiani non si esauriranno, ma si evolveranno perchè le modificazioni sociali ed economiche e l’obsolescenza edilizia che interesseranno i tessuti delle città risulteranno ancora più accelerate da tendenze già in atto.

Nel caso in cui le dinamiche in atto dovessero confermarsi nel lungo periodo è possibile prevedere in quasi 855 chilometri quadrati la superficie territoriale nazionale potenzialmente rigenerabile e in quasi 320 milioni di metri quadrati la superficie edificabile.

Mario Breglia | Presidente Scenari Immobiliari

Mario Breglia | Presidente Scenari Immobiliari

La rigenerazione urbana, in quanto processo di riqualificazione del patrimonio immobiliare a livello urbano, si pone da sempre l’obiettivo non solo di recuperarlo, ma anche di elevare il livello di qualità della vita e di promuovere un miglioramento sociale, ambientale ed urbanistico/edilizio. Queste operazioni, essendo mirate al solo patrimonio immobiliare esistente, comportano un contenuto consumo di suolo e una attenzione alla componente umana e ambientale già presente sul territorio. In Italia il patrimonio edilizio nazionale è composto per una ampia parte da asset vetusti, non più rispondenti alle odierne necessità. Questa componente rappresenta la base sulla quale la rigenerazione urbana può intervenire, considerando come elemento iniziale e imprescindibile di ogni operazione lo sviluppo di reti e servizi, materiali e immateriali, che possono avviare processi di valorizzazione a livello sia economico che sociale.

Massimiliano Morrone | Ad UnipolSai Investimenti Sgr

Massimiliano Morrone | Ad UnipolSai Investimenti Sgr

La rigenerazione delle aree periferiche di una città come Milano può essere davvero efficace soltanto se sostenuta da un corretto sviluppo della rete infrastrutturale e da una concreta collaborazione tra soggetti pubblici e soggetti privati. È con questa consapevolezza che la nostra Direzione immobiliare è oggi parte attiva in diversi tavoli tecnici con l’obiettivo di formalizzare una strategia progettuale condivisa al fine di creare nuove centralità metropolitane che contribuiranno ad un riequilibrio del monocentrismo di Milano, sollecitandone un assetto più pluricentrico.

Espansione da 100mila residenti

In particolare – in un’ottica di sviluppo transit oriented volto a favorire le nuove centralità urbane integrandole nel sistema infrastrutturale urbano su binario – stiamo lavorando all’area Stephenson, un ampio comparto a nord ovest di Milano dove coesistono a meno di 1km uno dall’altro tre grandi sviluppi mixed use che hanno generato negli ultimi 10 anni la costruzione di circa mezzo milione di mq (comprese funzioni pubbliche e private di valenza nazionale come ospedale ed università) e con altrettanto sviluppo previsto in divenire fra cui il nostro intervento di 90.000 mq: tutti gli sviluppi in corso porteranno nell’ area oltre 100 mila residenti / lavoratori di fatto costituendo una nuova città nella città che va integrata alla grande Milano con il completamento del sistema infrastrutturale caratterizzato dal passante ferroviario.

Francesca Zirnstein | Direttore generale Scenari Immobiliari

Francesca Zirnstein | Direttore generale Scenari Immobiliari

Le aree urbane nelle quali opera la rigenerazione urbana sono sistemi complessi e dinamici che ospitano cittadini residenti e lavoratori, persone che vivono gli spazi per svago o necessità differenti. Per questo devono sapersi modificare per rispondere al mutare delle esigenze di chi li vive, così da non far concretizzare criticità derivanti da problematiche di tipo economico, sociale o ambientale. A livello economico, Le ricadute della rigenerazione urbana per lo Stato appaiono, ancora una volta, importanti quanto gli effetti indiretti e indotti, quantificabili in un valore diretto, indiretto e indotto complessivamente pari a 1.900 miliardi di euro, composto rispettivamente da 660 miliardi di euro di ricadute dirette, 640 miliardi di euro indirette e 600 miliardi di euro indotte.

Importante gettito per lo Stato

Utilizzando gli andamenti storici immobiliari, i volumi di valore aggiunto prodotti, le reazioni del sistema immobiliare alle crisi, le previsioni di crescita degli indicatori confrontati con le tavole intersettoriali delle risorse e degli impieghi pubblicate da Istat, è possibile considerare che non solo potrebbe essere notevole il valore indiretto della produzione e dell’indotto anche attivato in altri settori del sistema economico, ma il gettito per lo Stato, direttamente derivante, può essere prudentemente stimato nel venti per cento del valore immobiliare realizzato, quantificabili in almeno 135 miliardi di euro, circa cinque miliardi l’anno.

Questi i numeri

Questi i numeri