È un ritratto fatto di luci ed ombre quello che Confindustria ha tracciato del quarto trimestre 2024 e delle prospettive per il nuovo anno. Il caro energia e la minaccia di dazi da parte del neo presidente statunitense Donald Trump sono una spada di Damocle che richiede prudenza nelle previsioni.

Il 2025 quindi si presenta pieno di incognite, ma anche di speranze. Queste le analisi di Confindustria dedicata a diversi temi e settori.

Spinte contrastanti

Il 2025 si apre con prezzi dell’energia in aumento, che pesano su inflazione e costi delle imprese, e timori di dazi che inciderebbero sull’export, già debole.

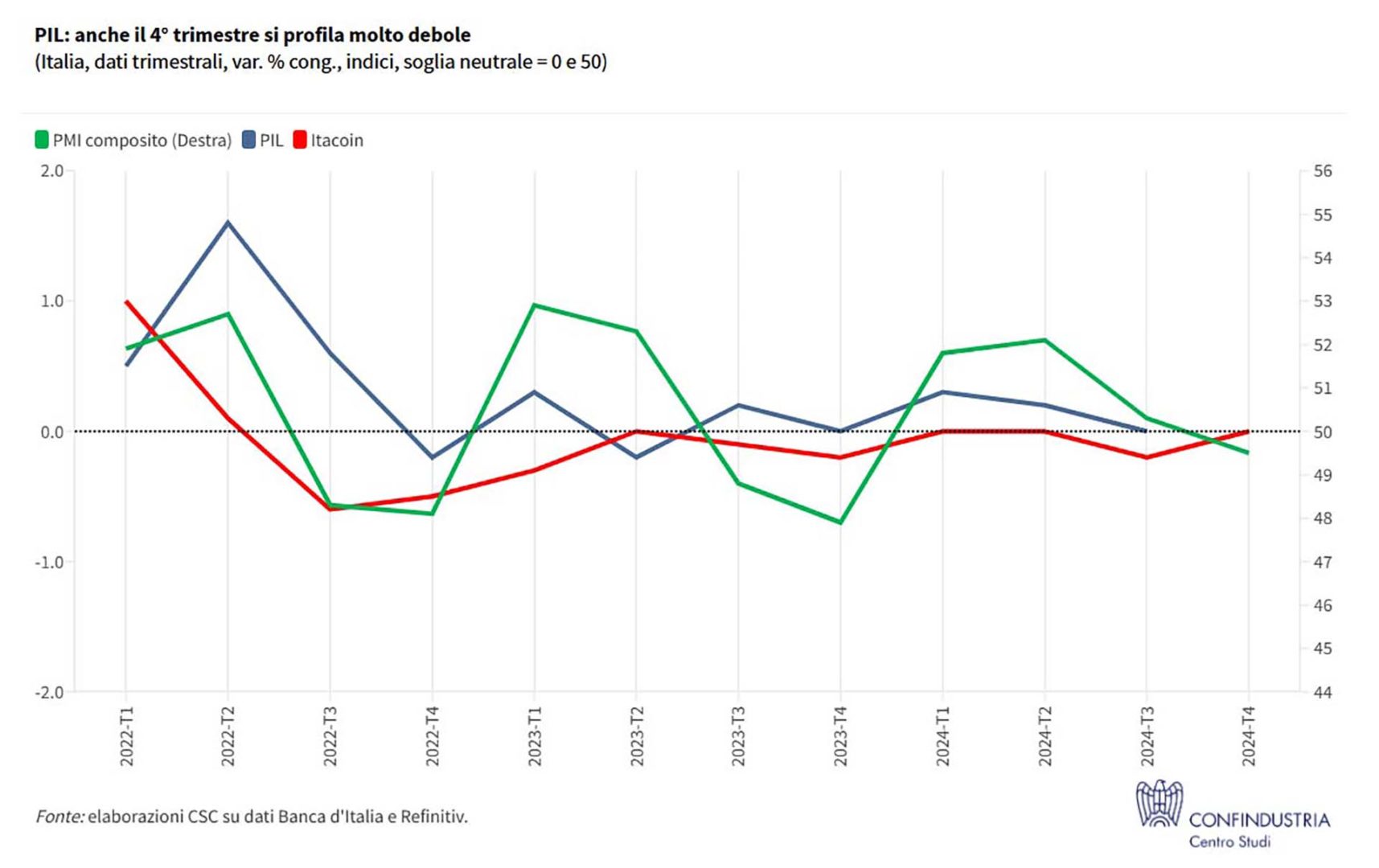

Ma proseguiranno il calo dei tassi, che alleggerisce le condizioni finanziarie, e l’attuazione del Pnnr. Nel 4° trimestre 2024, la dinamica del PIL in Italia è stata fiacca, tra crescita modesta dei servizi e industria ancora in affanno.

Inflazione su in Europa

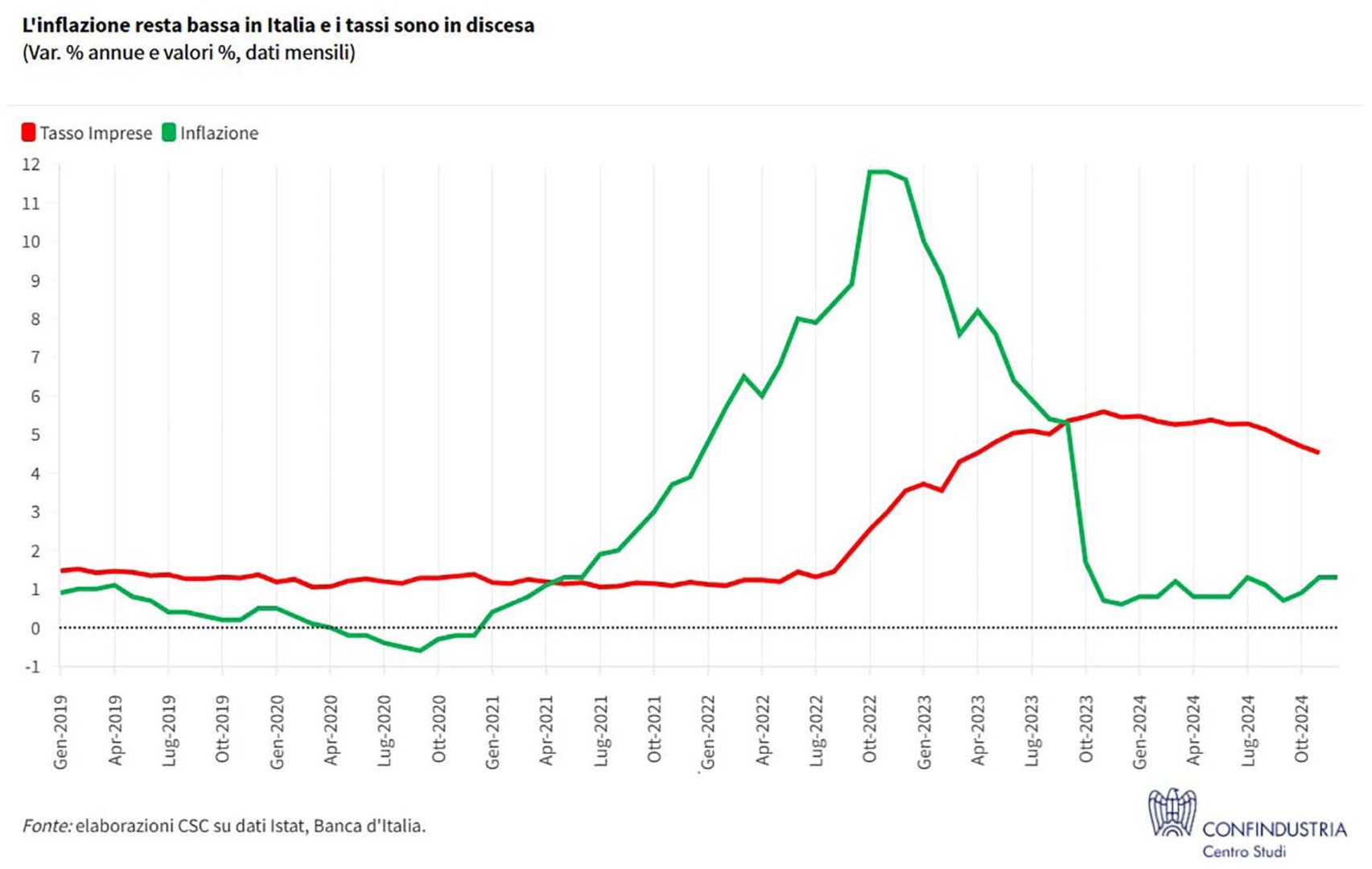

I prezzi al consumo dell’energia sono saliti di +0,1% annuo a dicembre da-6,1% a settembre, portando l’inflazione a +2,4%, da +1,7%, con la core invariata. In Italia, l’inflazione è stabile a +1,3%: la core frena (+1,6% da 1,8%), ma i prezzi dell’energia si riducono meno (-2,8%, da -5,5%).

Tassi: Bce più prudente

Dopo il taglio dei tassi a dicembre (a 3,00%), la Bce non sembra preoccupata per l’inflazione, ma i mercati ora si aspettano meno ribassi (-0,50% nell’anno, invece di -1,00%). In Italia il Btp sale poco (3,52% a gennaio), con spread sul Bund quasi invariato (+1,08).

I tassi bancari sono in calo (4,53% a novembre per le imprese, da 5,48% a inizio 2024). Il credito è in recupero per le famiglie, con prestiti stabilizzati in termini annui (da -0,2% in ottobre), ma è in calo per le imprese (-3,7%).

Salgono i servizi

L’indice Rtt (Csc-TeamSystem) segnala un rimbalzo del fatturato dei servizi a novembre e una crescita acquisita nel 4° trimestre. A dicembre, il Pmi è risalito in area espansiva (50,7 da 49,2) e anche la fiducia delle imprese del settore è rimbalzata.

Quella delle imprese turistiche è ai massimi, anche se la spesa degli stranieri aveva subito in ottobre il primo calo del 2024 (-5,9% annuo).

Industria: timide luci

La produzione a novembre (+0,3%) è salita sul mese, seguendo il recupero marginale di ottobre, e ora la variazione acquisita nel 4° trimestre è +0,1% (-0,5% nel 3°, 6 trimestri consecutivi in calo).

Il modesto recupero è confermato dalla risalita a dicembre dell’Hcob Pmi, ancora su valori recessivi (46,2 da 44,5). L’Rtt industria invece indica un 4° trimestre in calo per il fatturato.

Investimenti in calo

A dicembre si rileva una moderata risalita della fiducia delle imprese (95,3, da 93,2). Cala invece la domanda, misurata dagli ordini di beni (saldo a -22,5, da -21,9), sia sul mercato interno che estero.

Inoltre, le condizioni di investimento sono peggiorate nel 4° trimestre (-11,3 da -7,7; indagine Banca d’Italia). Nel complesso, il quadro per gli investimenti resta negativo a fine 2024.

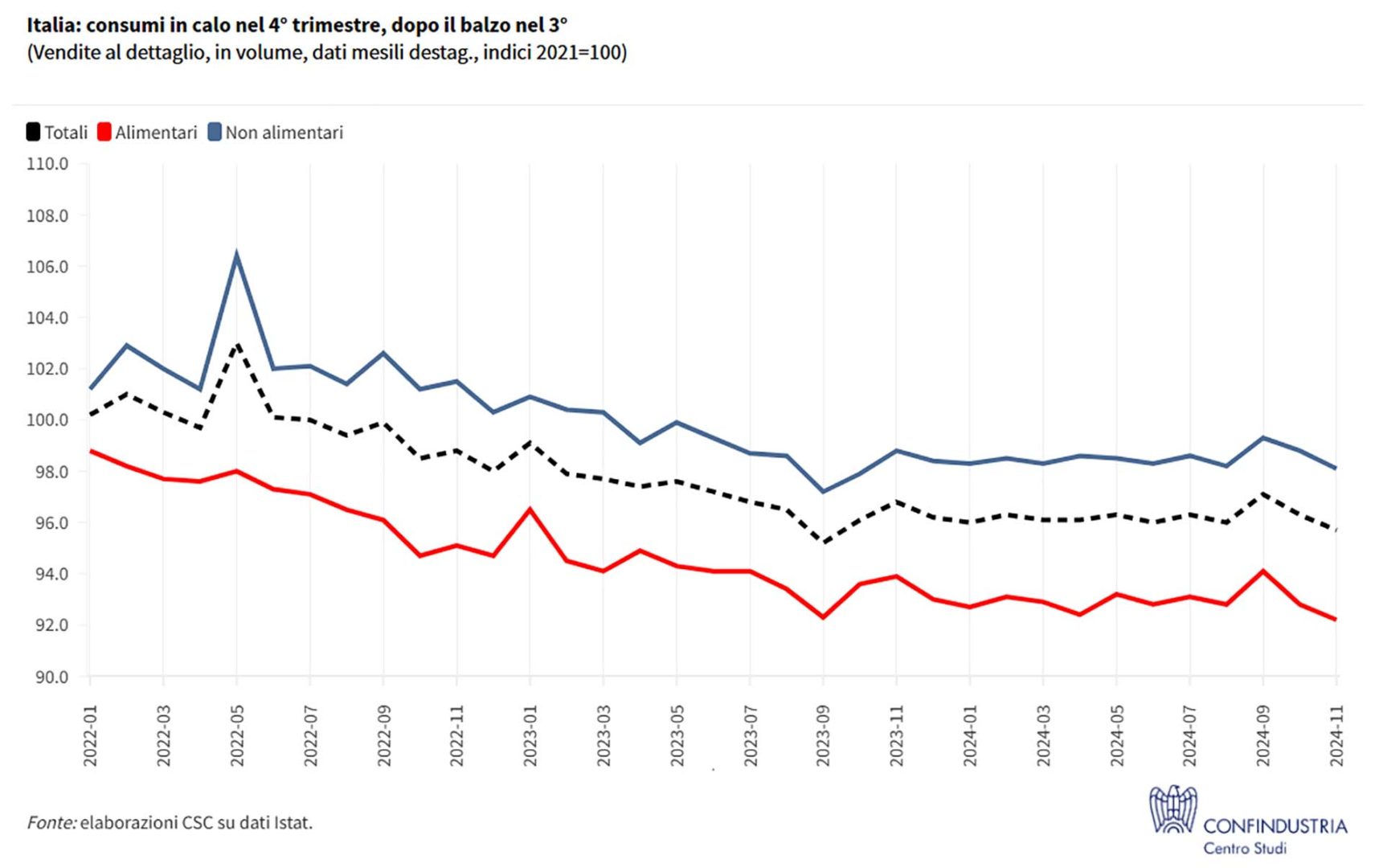

Consumi: correzione al ribasso

Continua a novembre la fase di calo delle vendite al dettaglio (-0,6% in volume), come in ottobre (-1,0% la variazione acquisita nel 4° trimestre); giù sia i beni alimentari che quelli non alimentari.

Anche la fiducia delle famiglie, in flessione in tutti i mesi del trimestre, conferma la correzione dei consumi, dopo il balzo nel 3° per il parziale rientro del tasso di risparmio (9,2% da 10,0%).

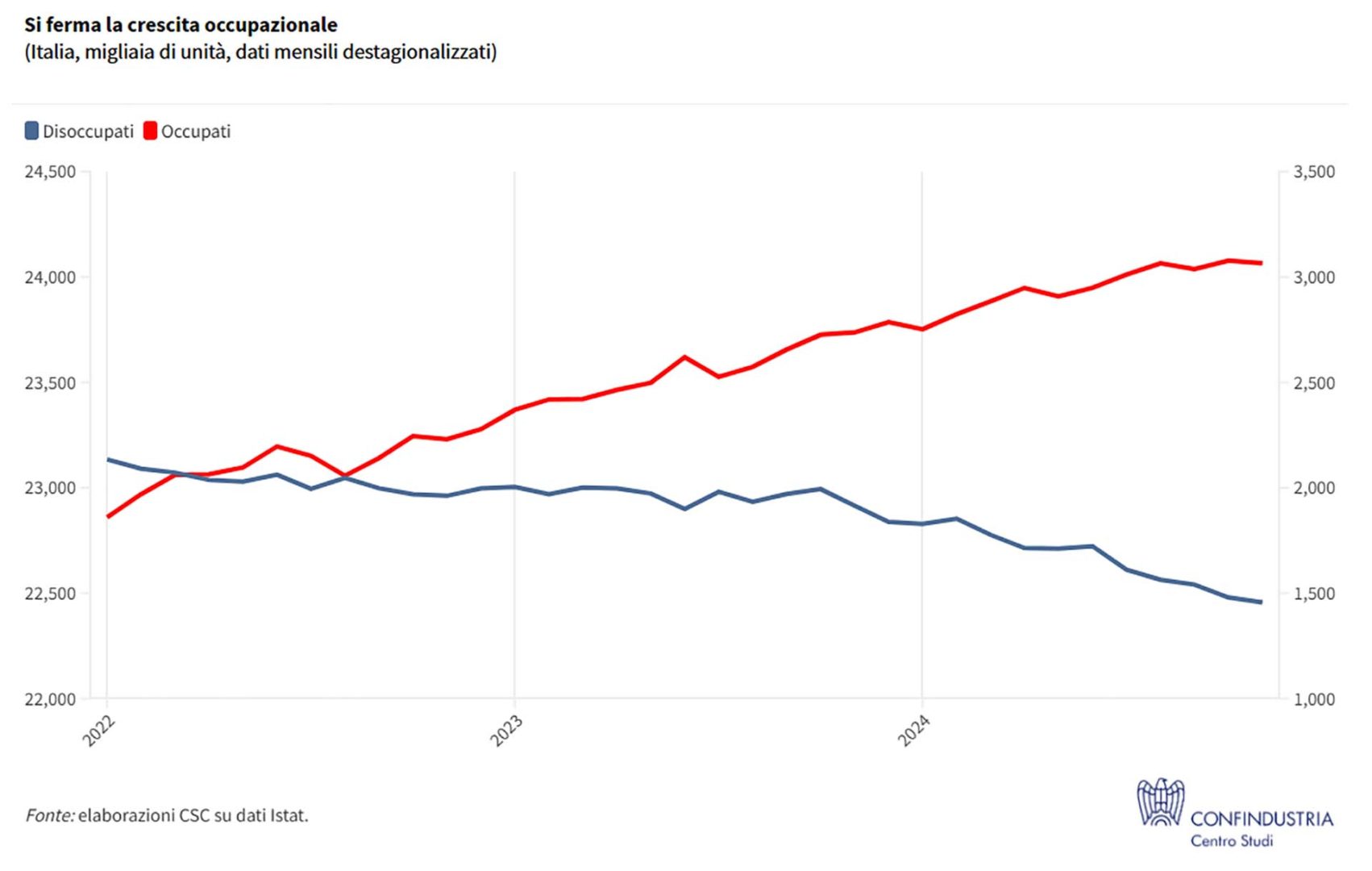

Quasi fermo il mercato del lavoro

La crescita degli occupati si è quasi fermata a fine 2024: +0,1% a ottobre-novembre sul 3° trimestre (dopo +0,4%). Parallelamente, il forte calo di chi cerca lavoro (-6,6%) segnala una minore forza lavoro, che potrebbe limitare le prospettive di crescita occupazionale futura.

Export in calo

L’export italiano di beni resta debole nel 4° trimestre (-0,2% a ottobre-novembre sul 3°). Dinamica negativa nei mercati Ue (-0,9%), incluse Germania e Francia. Timido aumento extra-Ue (+0,6%): bene in Uk e Turchia, male negli Usa (-11,0% annuo a novembre) e Cina (-19,2%).

Forte il calo per mezzi di trasporto (-17,3%) e tessile-abbigliamento-calzature (-9,0%). Le prospettive restano deboli, secondo gli ordini manifatturieri esteri in dicembre, anche per il commercio mondiale. Rilevanti rischi pongono i possibili dazi Usa, seconda destinazione dell’export italiano con oltre il 22% dell’extra-Ue.

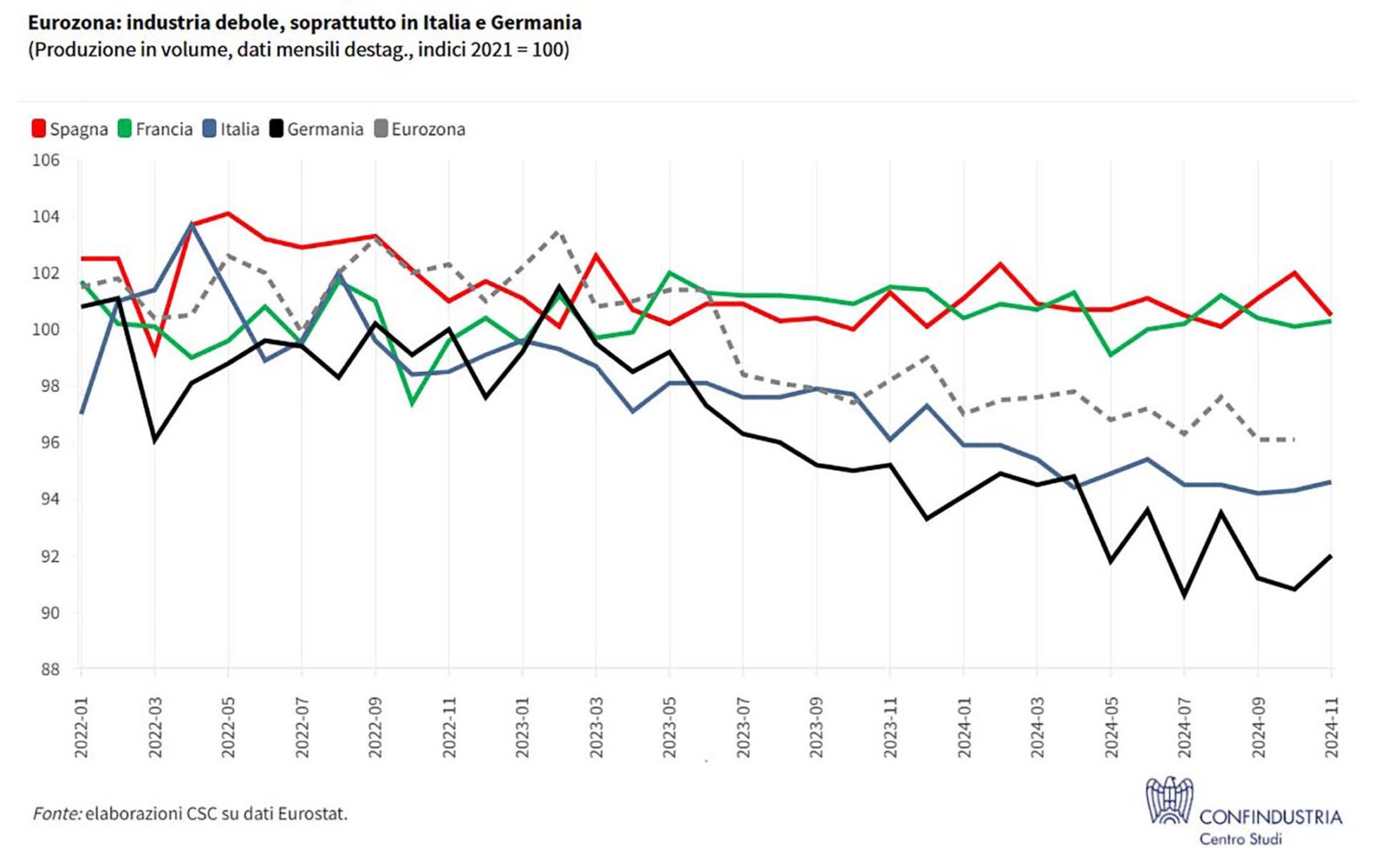

Eurozona: dinamiche eterogenee

A novembre l’industria europea mostra un’ampia eterogeneità, su ottobre: la Germania rialza la testa nella produzione (+1,3%) e la Francia è leggermente positiva (+0,2%), ma in entrambi i paesi l’acquisito nel 4° trimestre resta negativo; viceversa, la Spagna è in calo (-1,5%), ma grazie al balzo di ottobre resta in territorio positivo in termini trimestrali. L’andamento del clima di fiducia e delle aspettative sull’occupazione nell’Eurozona a dicembre non sono incoraggianti.

Usa: male l’industria, bene i consumi

La produzione industriale a novembre resta in calo (-0,1%), per il terzo mese, delineando un 4° trimestre negativo (-0,7% acquisito, -0,1% nel 3°). Gli indicatori segnalano ulteriore debolezza a dicembre: l’indice di Chicago prosegue il crollo (36,9, da 40,2), l’Ism (49,3) e il Pmi manifatturiero (49,4) rimangono recessivi.

Buona invece la dinamica degli occupati (+256 mila unità a dicembre), che continua ad alimentare i consumi Usa (+0,4% le vendite al dettaglio a dicembre).

Cina: boom dell’export

Le esportazioni cinesi accelerano a dicembre (+10,7% annuo, da +6,7%). Anche l’import cresce (+1,0%), alleviando le preoccupazioni sul lato della domanda, sebbene restino le fragilità legate ai consumi domestici.

Il surplus commerciale della Cina ha raggiunto 104,8 miliardi di dollari il mese scorso (992 totali nel 2024); quello con gli Usa è aumentato a 33,5 miliardi (da 29,8): a tale risultato concorre il timore di maggiori barriere commerciali nei prossimi mesi.

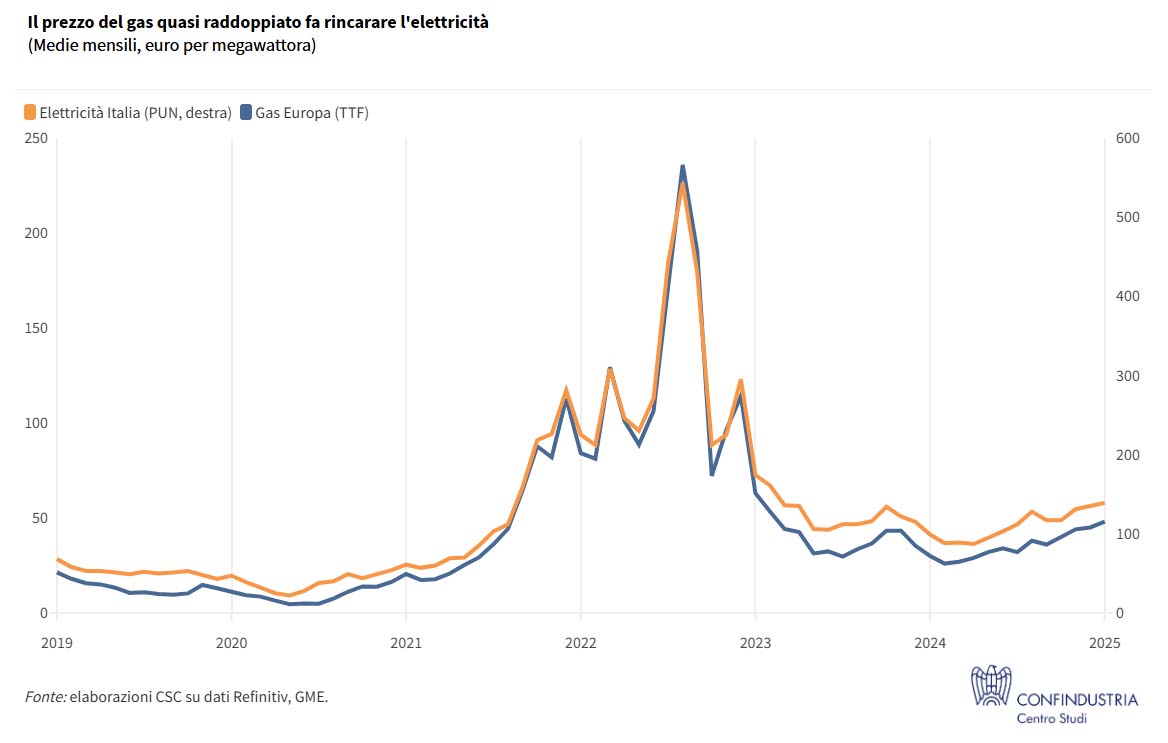

Rincara il gas

Il prezzo del gas in Europa (Ttf) a gennaio è salito ulteriormente, a 48 euro/mwh (da 45), toccando in alcuni giorni quota 50.

Il continuo rincaro rispetto ai minimi toccati a febbraio 2024 (26 euro) ha portato l’aumento complessivo al +85,5%, sebbene i livelli restino ampiamente sotto i picchi anomali del 2022. Sale a inizio 2025 anche il prezzo del petrolio (77 dollari a barile, da 74) anche se, dopo il trend decrescente dello scorso anno, la quotazione resta sotto il picco della primavera 2024 (90 dollari).

Perché il gas è più caro?

Il rincaro è stato alimentato dalla chiusura da inizio anno del gasdotto che dalla Russia, attraverso l’Ucraina, portava gas in Europa, che era rimasto operativo nonostante i tre anni di guerra tra i due paesi.

Ciò ha innescato il timore che, in quei paesi europei che ancora importavano dalla Russia (es. Slovacchia, Austria), gli stock di gas non siano sufficienti per sostenere i consumi dell’inverno. Un timore simile, ma più moderato e meno diffuso, rispetto a quello innescatosi a inizio guerra nel 2022.

Italia al sicuro sul gas

In Italia, le importazioni di gas sono diminuite in misura marcata dall’inizio del conflitto Russia-Ucraina (49 mmc nei primi 10 mesi del 2024, da 60 nello stesso periodo del 2021, -17,9%; dati Mase). Ciò grazie alla forte riduzione dei consumi nazionali di gas in tali anni (48 mmc, da 59, -19,0%).

Inoltre, con la significativa diversificazione dei paesi fornitori, ora l’Italia importa, proporzionalmente, di più da Nord Africa (18 mmc) e Azerbaigian (8 mmc), ma anche gas liquefatto in arrivo via nave, da Qatar e in parte dagli Usa, mentre l’import dalla Russia si è ridotto a volumi marginali.

Ma l’impatto sull’elettricità è immediato

Il rincaro del gas, che avviene per i suddetti timori in diversi paesi dell’Europa, fa però lievitare immediatamente il prezzo dell’elettricità anche in Italia, sebbene questi timori da noi non abbiano fondamento.

Nella borsa elettrica italiana, il Pun a gennaio 2025 è quotato a 139 euro/mwh in media, da 88 a febbraio 2024. Si tratta dunque di un rincaro pari al +57,9% in circa un anno.

Elettricità storicamente più cara in Italia

Un confronto con le borse elettriche degli altri paesi Ue mostra che il Pun italiano è costantemente più alto del prezzo in Germania (108 euro a dicembre), Francia (98), Spagna (111).

Secondo i dati disponibili il prezzo in Italia a inizio 2025 è maggiore anche rispetto a quello negli Usa (61 euro/mwh) e in Giappone: ciò penalizza la competitività internazionale della nostra economia.

Impatto sui bilanci delle imprese

Se il rincaro si rivelerà persistente, c’è il rischio che salgano in misura marcata i costi sostenuti dalle imprese italiane ed europee per l’energia, intesa come elettricità e gas, petrolio e raffinati (i combustibili).

L’impatto maggiore si avrebbe nell’industria, già in difficoltà per altre ragioni, e in particolare sui settori energy intensive (chimica, minerali non metalliferi, metallurgia, carta). Solo alcune imprese sono protette da contratti di fornitura di medio-lungo termine, che rimandano il rincaro.

Spinta a breve sull’inflazione

Per le famiglie, salirà meccanicamente l’inflazione, a parità di andamento dei prezzi core (cioè al netto di energia e alimentari). L’energia, infatti, conta per il 10% circa nel paniere di beni e servizi con cui si costruisce l’indice dei prezzi (Nic).

Quindi, l’impatto aritmetico di un rincaro energetico alla fonte, sulle materie prime, che di solito avviene nel Nic con un ritardo di un mese, è tradizionalmente molto rilevante. Senza considerare eventuali effetti a cascata dei costi energetici nella determinazione di altri prezzi. Una maggiore inflazione, erodendo il reddito reale, potrebbe frenare i consumi.

Mercato elettrico da riformare

Questa situazione rende evidente, come già nel 2022, che il prezzo dell’elettricità in Italia è troppo basato sulla quotazione europea del gas.

La correlazione tra i due prezzi è altissima (99% nel periodo gennaio 2019-25). È sempre più urgente allentare questo stretto legame, che è di natura regolamentare, per lasciare che il prezzo elettrico sia basato anche sui costi (minori) della generazione da fonti rinnovabili.

Il limite europeo al prezzo del gas, invece, non è una soluzione perché, a fronte del rincaro in atto, è “non stringente”, essendo fissato troppo in alto (180 euro mwh).