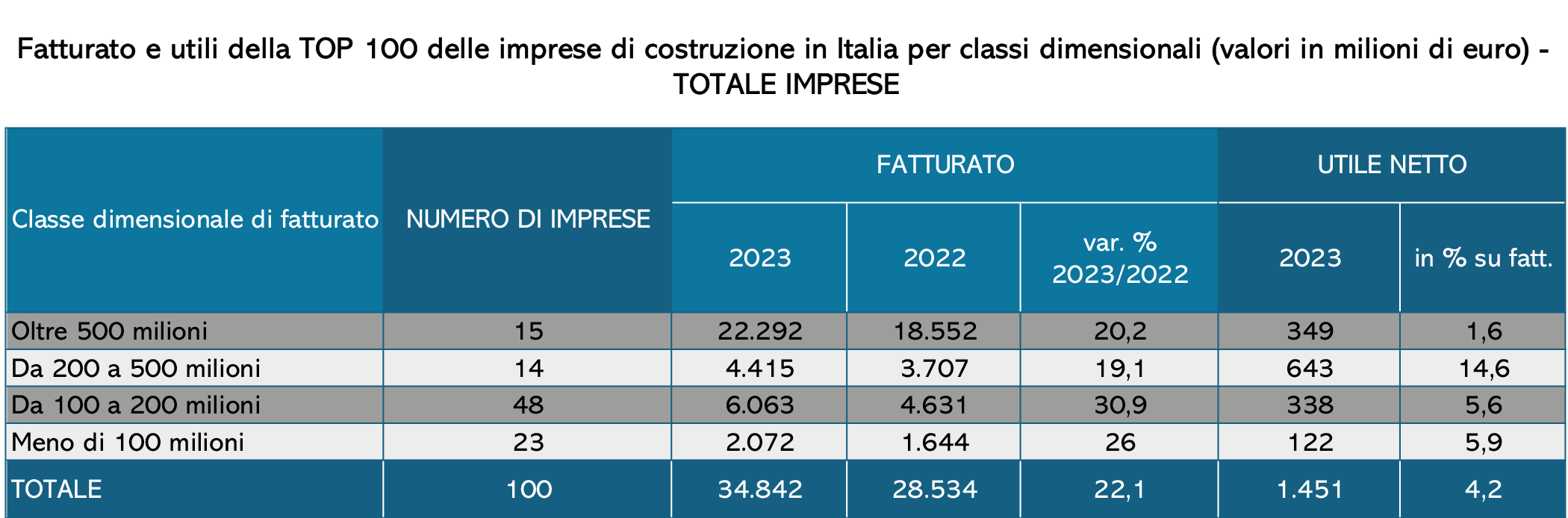

Quasi 35 miliardi di giro d’affari, una crescita che tra il 2023 e il 2022 è stata di oltre il 22% e con utili al 4,2%. Sono i numeri medi complessivi delle prime cento imprese di costruzione in Italia analizzate dal Centro Studi YouTrade sulla base dei dati di bilancio desunti da varie banche dati, prima fra tutte quella delle classifiche di Guamari, oltre ai dati desumibili dal portale delle Camere di Commercio e da altri siti specializzati, come ReportAziende.

Uno sforzo di lettura che consente di delineare non solo che cosa è successo nell’ultimo anno, ma anche di evidenziare come il settore sia stato non solo molto dinamico, non tanto e non solo grazie alla presenza degli incentivi fiscali, quanto all’avvio, finalmente, della parte più operativa di opere legate al Pnrr, per le quali ricordiamo che vi sono a disposizione circa 80 miliardi destinati al settore delle costruzioni, con data di ultimazione prevista per il mese di giugno del 2026.

Crescita complessiva

In questo quadro complessivo l’analisi dei bilanci delle prime cento imprese di costruzione italiane per dimensione del fatturato evidenzia un rafforzamento e una crescita complessiva delle top player, che complessivamente rispetto al 2022 sono cresciute di oltre 6,3 miliardi di fatturato. Un incremento molto consistente, che si associa a un buon risultato dal punto di vista della redditività complessiva, che le imprese considerate hanno fatto segnare al 4,2% del fatturato, per complessivi 1,45 miliardi di euro.

A differenza degli altri anni, e anche a differenza delle analisi che il Centro Studi YouTrade opera per la pubblicazione annuale I Bilanci delle Costruzioni, in questo caso non sono stati utilizzati i soli risultati civilistici. In alcuni casi, soprattutto per le grandi imprese, sono stati riportati i consuntivi consolidati, dunque comprensivi anche del fatturato estero, per dare la dimensione del giro d’affari delle imprese top player e del loro peso effettivo sul sistema nazionale delle imprese del settore delle costruzioni.

Le big

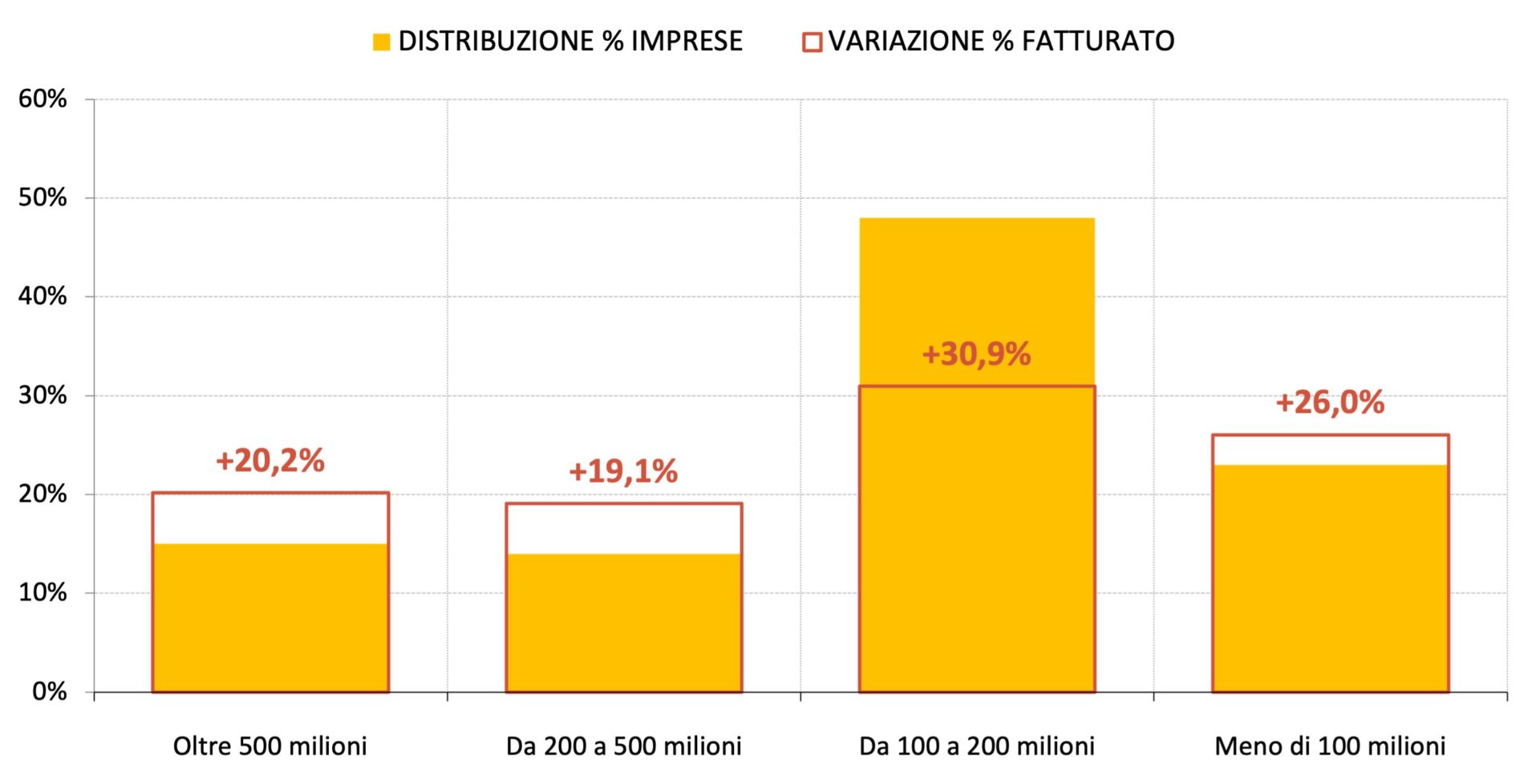

Analizzando le dinamiche per classi di fatturato delle imprese, emerge in primo luogo come, in confronto alla stessa classifica relativa all’anno precedente e pubblicata un anno fa su queste pagine, le aziende con oltre 500 milioni di euro di fatturato siano passate da cinque a 15: un salto molto rilevante e che evidenzia la dimensione del rafforzamento e della crescita, in alcuni casi ben oltre le dinamiche medie di mercato.

Complessivamente le prime 15 imprese hanno fatto segnare un aumento di fatturato medio del 20,2% con utili all’1,6% del fatturato: il valore medio più basso tra le diverse classi dimensionali, dove un ruolo importante nella costruzione di questo indicatore di redditività lo giocano ovviamente le aziende di maggiore dimensione. In particolare, le prime tre aziende in classifica, che presentano valori di redditività molto contenuti ma che, per il loro peso in senso assoluto relativamente al giro d’affari, ovviamente incidono molto sull’indicatore medio della classe dimensionale.

Variazioni % del fatturato per classi dimensionali delle top 100 delle imprese di costruzione. Anno 2022 su 2021

Chi cresce di più

Se la classe subito inferiore, quella delle 14 imprese con fatturato compreso tra 200 e 500 milioni di euro, mostra la dinamica di crescita più contenuta (si fa per dire), presentando un aumento del 19,1% sul 2022, da un altro lato evidenzia anche la redditività media migliore, pari al 14,6% di utili sui ricavi. È la classe tra 100 e 200 milioni, nella quale trovano posto 48 imprese, a far segnare la migliore performance di crescita, +30,9% sul 2022, con utili complessivamente pari al 5,6% del fatturato, superiore alla media complessiva, pari al 4,2%.

Infine, le 23 imprese in classifica con fatturato inferiore a 100 milioni di euro, esprimono anche loro un ottimo indice medio di crescita, +26% rispetto all’anno precedente, con utili di poco superiori alla classe immediatamente superiore, pari al 5,9% sul fatturato. Non stupisce neppure quest’anno che le dinamiche degli utili abbiano andamenti diversificati, così come peraltro anche negli anni precedenti, con le prime cinque imprese con utili contenuti, profitti che arrivano dopo alcuni anni di performance negative di redditività.

Nel 2022 le prime cinque imprese in classifica avevano fatto segnare perdite pari all’11,1% del fatturato. In linea generale, sono dinamiche molto diverse, che sottolineano sicuramente anche la dipendenza delle stesse imprese da ambiti di mercato diversi e con risultati dunque dipendenti da essi. Come lo scorso anno, si registra che, in linea generale, al diminuire del fatturato cresce il peso del superbonus 110% su questi risultati, con incrementi per alcune imprese di grande rilevanza.

La maggiore redditività

Come noto, il leader in classifica è Webuild, con quasi 10 miliardi fatturato relativo al bilancio consolidato, nel quale i ricavi a livello nazionale sommano il 25% del totale. Dunque, con un consistente incremento rispetto a 1,8 miliardi del bilancio civilistico riportato nella classifica dello scorso anno.

Al secondo posto quest’anno troviamo Itinera, terza lo scorso anno, con oltre 1,7 miliardi di giro d’affari, in crescita di oltre il 25% rispetto al 2022.

Terzo posto per Sicim e quarto per Pizzarotti, per il quale non è noto il bilancio complessivo, ma solo i dati di fatturato, e dunque non è possibile calcolare il livello di redditività.

Molto buone le performance di crescita di Ghella e soprattutto di Rizzani De Eccher, seguite da quelle delle altre quattro imprese della top ten (Bonatti, Salcef, Gcf e Icm) tutte con crescite a due cifre. Complessivamente le prime dieci imprese sommano quasi 19,3 miliardi di giro d’affari, un valore che nel 2022 era di poco inferiore a 16 miliardi.

Dal punto di vista della capacità di crescita, nel 2023 si sono distinte in particolare nove imprese con aumenti di fatturato superiori al 100% (Macos, Edil Gea, Edificanda, Racco Group, Coccia Vincenzo, Balocco Holding, Renovaldo, Oltre, Ge.Di. Group).

Per quanto riguarda la redditività è Cimolai a detenere il record annuale, seguita da altre quattro imprese con utili sul fatturato superiori al 15%, ovvero Edificanda, Edil Gea, Macos e Renovaldo.

I dati anac

Se nel 2022 avevano registrato il forte impulso del superbonus 110% sulle dinamiche delle imprese, particolarmente vivaci per quelle di medio piccola dimensione (sempre con riferimento ai fatturato della Top 100), nel 2023 si segnala una inversione di rotta: le grandi realtà hanno per lo più come mercato di riferimento quello degli appalti pubblici.

Dunque, le performance sono sicuramente da collegarsi anche, ma non solo, alle dinamiche positive legate ai lavori del Pnrr. Nel 2023 sono infatti cresciuti in modo significativo gli appalti. Secondo i dati dell’Osservatorio Anac, il valore complessivo per le opere di importo pari o superiore a 40 mila euro, per entrambi i settori ordinari e speciali, si è attestato in Italia attorno ai 283,4 miliardi per più di 267 mila appalti.

Il settore dei contratti ordinari ha riguardato 242.457 gare per oltre 208 miliardi di euro, quello del settore speciale 24.946 gare per oltre 75 miliardi di euro. Analizzando i dati sulla domanda di contratti pubblici relativi al quinquennio 2019-2023, Anac evidenzia l’importante crescita degli appalti soprattutto nel biennio 2022-2023, trainata dalle consistenti risorse stanziate dal Pnrr.

Escludendo le forniture e i servizi, i dati Anac riportano per i lavori 70.244 gare, che corrispondono a quasi 100 miliardi di euro. Ovvio che la crescita degli appalti legati al Pnrr incida in modo consistente sulla dinamica della Top 100, una dinamica che sicuramente anche nel 2024 evidenzierà in questo ambito andamenti significativi e per il commento della quale si rimanda alle analisi che presenteremo il prossimo anno.