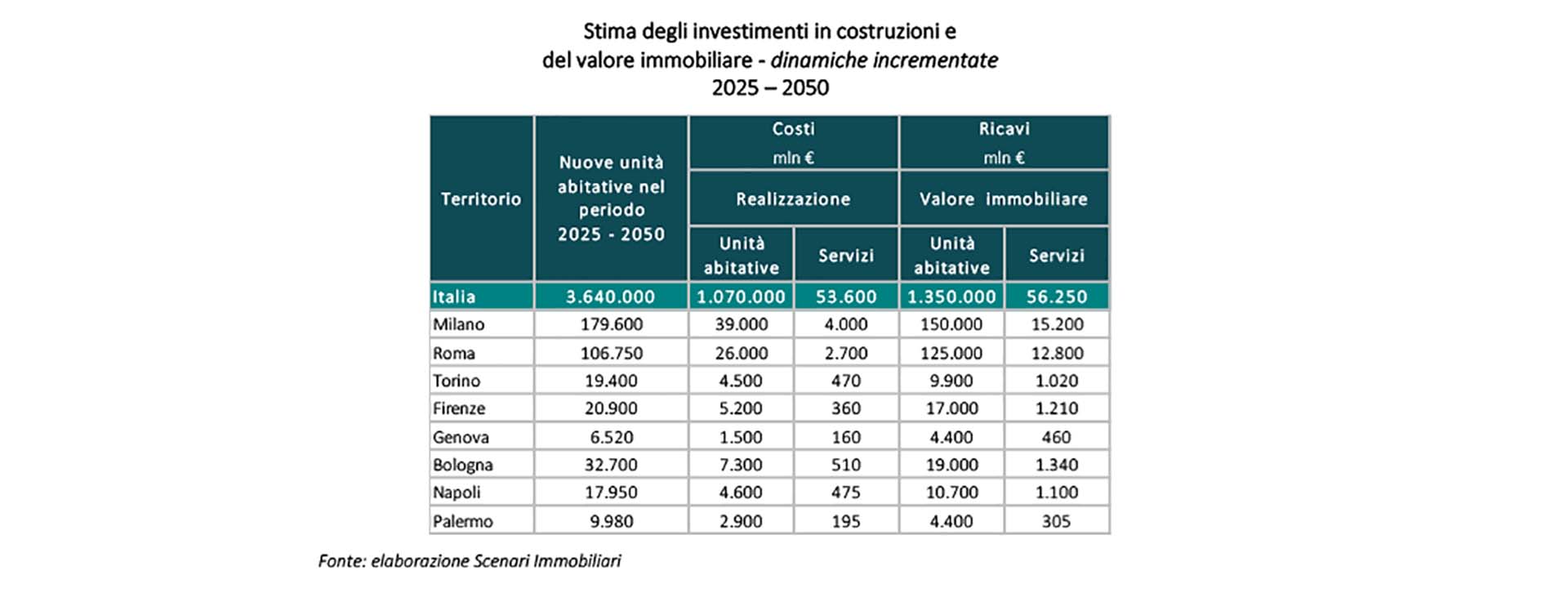

L’obiettivo al 2050 è sfidante: far fronte alla futura esigenza di domanda abitativa dei prossimi 25 anni realizzando circa 3,65 milioni di nuove abitazioni. Frutto principalmente di trasformazioni e riconversioni, concentrate nelle principali aree metropolitane della Penisola.

Quasi il 5 per cento a Milano, il 3 per cento a Roma e circa l’uno per cento negli altri principali capoluoghi. Dimensioni triplicate se si aggiungono le loro aree metropolitane estese (tra il 42 e il 45 per cento della nuova offerta).

Miliardi di investimenti

Saranno necessari oltre 1.000 miliardi di investimenti in costruzioni, a cui potranno aggiungersi 4,2 miliardi all’anno per la manutenzione delle strutture. Delle case realizzate circa il 42 per centro dovranno offrire servizi agli abitanti, eterogenei e qualificati. Questo comporterà per investitori e sviluppatori ulteriori allocazioni, quantificabili in oltre 50 miliardi, tra l’8 e l’11 per cento del costo della casa.

La quota maggiore dovrà essere concentrata a Milano (39 miliardi di euro investiti), seguita da Roma con più di 26 miliardi. Il conseguente valore immobiliare potenzialmente creato in Italia supererà i 1.400 miliardi di euro.

Di questi 165 miliardi a Milano (dodici per cento del totale), 138 miliardi a Roma e 4,7 miliardi di euro a Palermo. È quanto emerge chiaramente dal Report La casa per la città del futuro. Studio realizzato da Scenari Immobiliari in collaborazione con Investire Sgr, presentato nel corso del 32°Forum Scenari tenuto a Rapallo.

I grandi centri

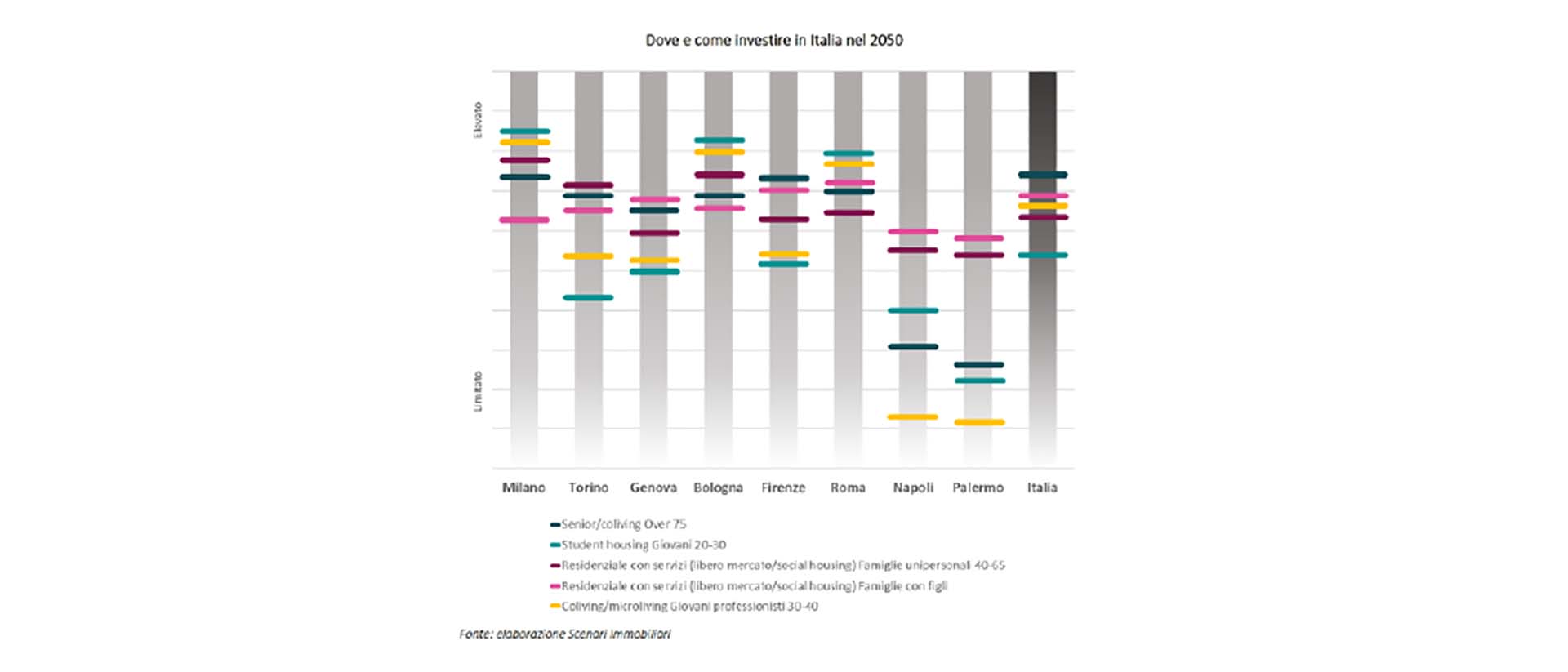

Come emerge dal Rapporto di Scenari Immobiliari e Investire Sgr, Milano, e Bologna e Roma saranno caratterizzate dalla forte pressione esercitata da parte della futura popolazione universitaria e dei giovani professionisti. Quindi incrementando il loro livello di attrattività rispetto a operazioni di sviluppo di student housing, microliving e coliving.

Queste andranno a coprire una fetta del mercato ad oggi ancora carente di prodotto specifico. I due capoluoghi del nord Italia sono anche quelli economicamente e culturalmente più pronti alla diffusione di soluzioni abitative specifiche per la popolazione over 75. Nonostante in Italia questa tipologia di casa sia ancora poco sviluppata rispetto ad altri territori europei.

Firenze

Città turistica di livello mondiale, presenta livelli di domanda piuttosto eterogenei e sbilanciati verso il senior living e il cohousing per over 75. Oggi contano un livello di copertura ridotto, se non inesistente.

Torino

Importante polo universitario, vanta un’elevata copertura in termini di posti letto disponibili per studenti fuori sede. Mentre conta una porzione della popolazione, composta da famiglie prevalentemente monopersonali, che sposterà l’attenzione verso unità abitative moderne, con una buona disponibilità di servizi accessori.

Palermo e Napoli

Sono città nelle quali il peso della domanda dei giovani sta nel tempo calando, potrebbero concentrarsi sull’offerta di residenze in vendita e in locazione di nuova generazione, puntando su elevati livelli di qualità edilizia e urbana e una variegata disponibilità di servizi alla residenza.

Nei due capoluoghi del sud si rileva una bassa appetibilità per residenze da destinare agli over 75, trattandosi di località in cui culturalmente e tradizionalmente la popolazione preferisce occuparsi degli anziani in maniera diretta e personale.

Poche residenze specializzate

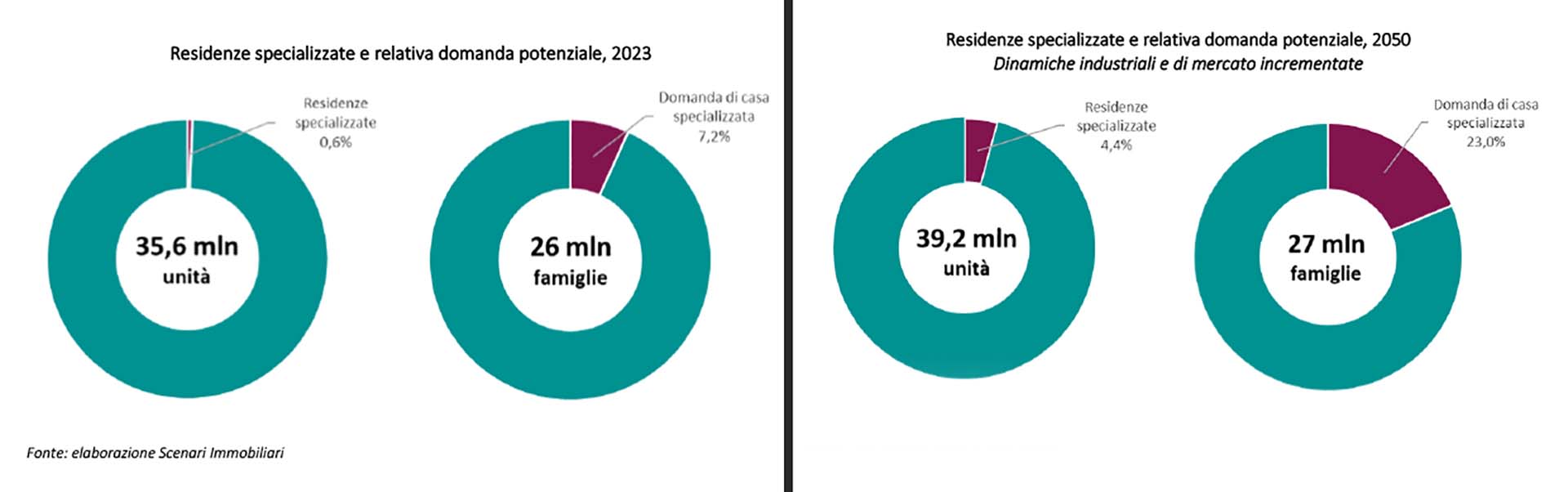

Ad oggi, su un patrimonio residenziale di circa 35,6 milioni di unità immobiliari, meno dell’uno per cento è rappresentato da residenze specializzate, ovvero prodotti abitativi con caratteristiche peculiari dal punto di vista funzionale e dell’offerta di servizi accessori, tra i quali residenze gestite, cohousing, social housing, coliving.

Tale offerta si confronta con una domanda rappresentata da coloro che hanno interesse ad acquistare o locare un’unità in queste tipologie abitative e ne hanno le possibilità dal punto di vista economico. Domanda in buona parte espressa da studenti immatricolati fuori sede, giovani professionisti, nuovi anziani e famiglie di nuova composizione.

Al 2023 il valore di questa componente appare ridotto, soprattutto se si confronta la realtà italiana con quella europea e internazionale.

Soluzioni abitative diverse

Nei prossimi 25 anni la popolazione andrà modificandosi non solo in termini puramente demografici, ma anche qualitativi: le persone saranno più sole e forse maggiormente disposte a vivere in soluzioni di coabitazione, i nuovi anziani, così come i nuovi giovani, chiederanno una più ampia offerta di servizi dedicati, le famiglie cambieranno la propria composizione e di conseguenza esprimeranno esigenze di spazio differenti.

La domanda relativa a prodotti specializzati crescerà per necessità in maniera consistente, rappresentando una dimensione ben più ampia di quella attuale.

Francesca Zirnstein | Direttore generale Scenari Immobiliari

Francesca Zirnstein |Direttore generale Scenari Immobiliari

Nella trentaduesima edizione del Forum Scenari siamo tornati a indagare il tema della casa, considerando come le esigenze abitative andranno modificandosi per il mutare continuo e inarrestabile della popolazione, in relazione alle necessità future e alle possibilità di sviluppo del mercato per gli investitori.

All’interno del Rapporto abbiamo costruito una matrice in grado di individuare, per ogni città approfondita, il livello di appetibilità in relazione alle diverse tipologie di domanda residenziale emerse dalle nostre ricerche.

Questo elemento può diventare uno strumento funzionale alle ipotesi di investimenti futuri all’interno del mercato residenziale. Ogni categoria residenziale individuata, che risponderà a un target di domanda specifico, andrà a comporre l’offerta complessiva dei diversi capoluoghi.

Michele Beolchini | Head product development, fundraising

Michele Beolchini | Head product development, fundraising

Il Report ha messo in evidenza come il mutare continuo e inarrestabile della popolazione sta portando a nuovi bisogni ed esigenze dell’utente finale.

Gli operatori del settore immobiliare dovranno essere in grado di far fronte all’evoluzione della domanda residenziale che si sta indirizzando verso una specializzazione sempre più accentuata, una maggiore attenzione ai servizi e un progressivo incremento della residenza in locazione.

Investire Sgr ha già iniziato a interpretare queste nuove esigenze integrando la propria offerta di residenzialità. E lo fa rivolgendosi alle categorie che oggi ne hanno più bisogno:

la cosiddetta fascia “grigia” della popolazione, attraverso il sistema dei fondi di social housing;

gli studenti, attraverso la piattaforma di student housing iGeneration;

il senior housing, con il recente lancio di Spazio Blu dedicato alla residenzialità in locazione con servizi integrati dedicati al benessere psico-fisico di persone autosufficienti over 65.